Zielona transformacja Europy i nierówny wyścig o konkurencyjność z Azją. Czy mamy jeszcze szansę go wygrać?

Europejski Zielony Ład i konieczność wdrożenia przez państwa członkowskie jego założeń, stanowi od kilku lat znaczące wyzwanie dla unijnej gospodarki. Z jednej strony Europa jest świadoma, że zmiana klimatu i degradacja środowiska naturalnego stanowią zagrożenie zarówno dla niej, jak i reszty świata. Oczywista wydaje się konieczność transformacji w kierunku gospodarki zasobooszczędnej i neutralnej klimatycznie. Z drugiej strony wyznaczone cele, zgodne z założeniami, mają być zrealizowane w bardzo krótkim czasie. Biorąc pod uwagę niekorzystną sytuację polityczną, jak chociażby kryzys energetyczny wywołany rosyjską agresją na Ukrainę, wspomniane cele stają się bardzo trudne do osiągnięcia. Dodatkowo, biorąc pod uwagę, że konkurenci pozaeuropejscy działają na zupełnie różnych zasadach, a restrykcyjne normy klimatyczne nie są dla nich istotnym problemem, przemysł staje przed dylematem – czy Europa nadąża w globalnym wyścigu o konkurencyjność? To i wiele innych pytań zostało postawionych podczas III Debaty Kampanii Polska Chemia, która odbyła się ostatni raz w 2023 roku. Wydarzenie zorganizowane zostało przez Polską Izbę Przemysłu Chemicznego.

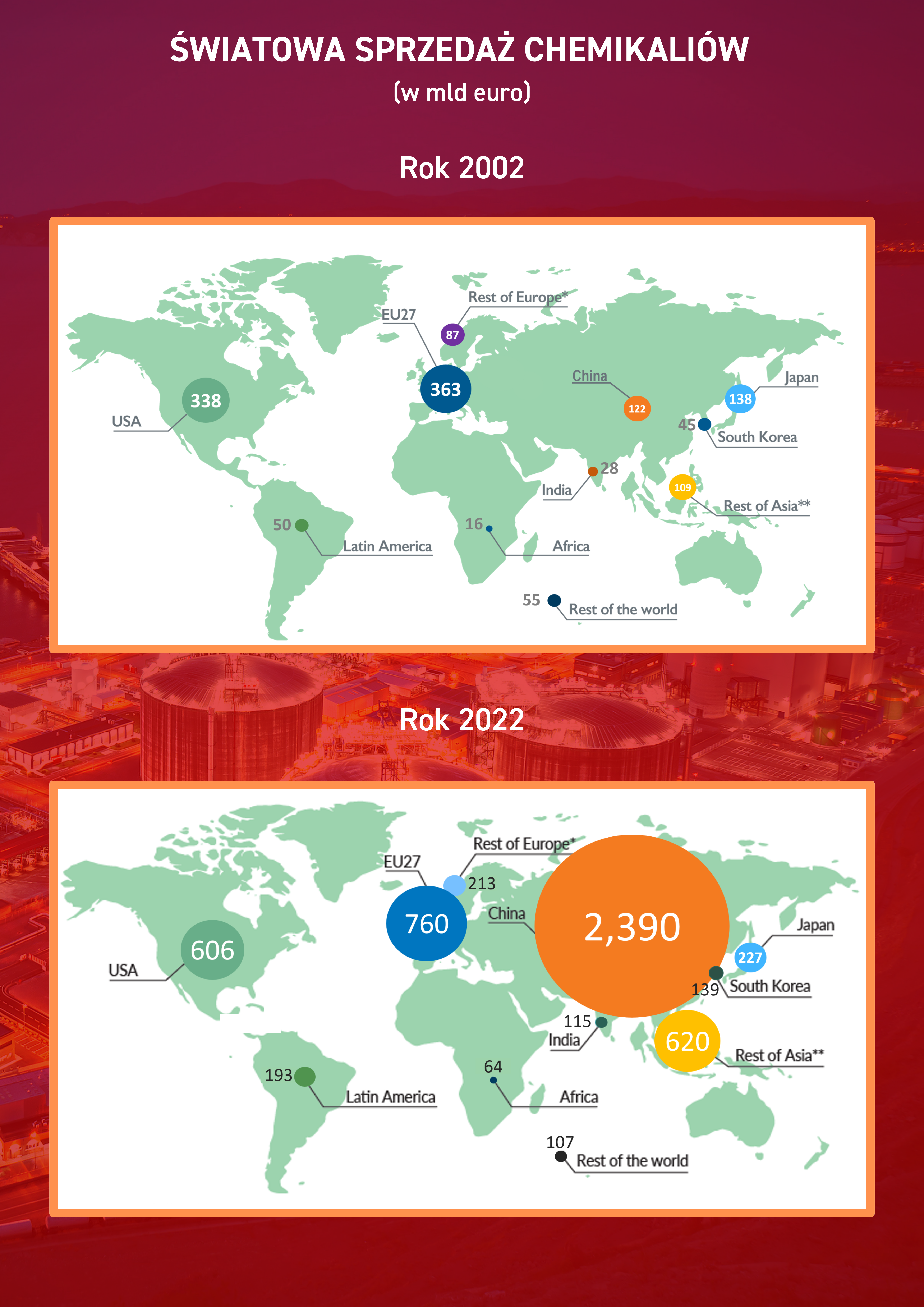

Od dominacji do stagnacji. Jak w ciągu ostatnich dwudziestu lat zmienił się rynek chemiczny w Europie?

Jeszcze dwadzieścia lat temu Europa wyraźnie dominowała na mapie świata, jeśli chodzi o produkcję i sprzedaż chemikaliów. Drugim w kolejności istotnym producentem były Stany Zjednoczone, a Chiny plasowały się poza podium. Dwie dekady później sytuacja uległa zmianie na niekorzyść gospodarki europejskiej. Mimo że wciąż jest drugim graczem na świecie, przepaść pomiędzy Europą a Chinami jest obecnie znacząca i stale się powiększa. Ponadto zachowania chińskiego rynku mają bezpośredni wpływ na to, co dzieje się na rynku unijnym.

Analizując ostatnie lata w branży chemicznej, można stwierdzić, że europejska chemia jest w stanie przetrwać kryzysy takie jak COVID-19, a nawet skutki wojny na Ukrainie. W 2021 roku, czyli w okresie popandemicznym, rynek chemikaliów odnotował pewnego rodzaju „odbicie” i odrabianie strat. W kolejnym roku, który był trudny głównie dla rynków finansowych, przemysł chemiczny wciąż jeszcze wykazywał trend wzrostowy. Zmiana nastąpiła w 2023 roku i wówczas nastąpiło „tąpnięcie”. Jednym z powodów był oczywiście wpływ kryzysu energetycznego z ubiegłego roku, wywołanego atakiem Rosji na Ukrainę; nie był to jednak czynnik dominujący. Główną przyczyną spowolnienia wzrostu gospodarczego w Europie okazał się wpływ rynku azjatyckiego, zwłaszcza chińskiego, na rynek europejski. Wszelkie możliwe ścieżki wejścia na rodzimy rynek zostały otwarte, a tańszy, chiński towar zaczął wypierać produkty europejskich producentów. Ten trend był szczególnie widoczny w 2023 roku.

—Problem jest poważny i złożony. W najbliższych dyskusjach należy poświęcić szczególną uwagę temu, w jaki sposób rynek europejski, w tym polski, powinien być chroniony. Już teraz wiemy, że niektóre mechanizmy nie działają wystarczająco skutecznie lub istnieje ryzyko, że nie będą działały w pełni, tak jak CBAM czy cła antydumpingowe. Wiemy też, że powinny zostać wprowadzone takie mechanizmy, które zapewnią, że cały rynek europejski będzie miejscem otwartym na inwestycje, sprzyjającym do lokowania produkcji i sprzedaży przez europejskich producentów, a także wolnym od nieuczciwej, wypierającej rodzimych producentów konkurencji.– stwierdził w wystąpieniu otwierającym III Debatę Kampanii Polska Chemia dr inż. Tomasz Zieliński, Prezes Zarządu Polskiej Izby Przemysłu Chemicznego.

Administracja unijna wobec konieczności ochrony rynku wspólnotowego

Jak powszechnie wiadomo, sytuacja w 2023 roku, zwłaszcza w przemyśle chemicznym, prezentuje się jako wyjątkowo trudna. Skalę problemu najlepiej obrazuje raport Parlamentu Europejskiego wydany w 2021 roku, który dotyczy strategii UE wobec Chin[1]. W tym dokumencie Państwo Środka zostało określone przez PE jako „rywal systemowy”. Szefowa Komisji Europejskiej, Ursula von der Leyen, w orędziu o stanie Unii wygłoszonym podczas sesji plenarnej Parlamentu Europejskiego (13.09), zapowiedziała rozpoczęcie przez KE dochodzenia w sprawie pomocy publicznej, której Chiny udzielają swoim firmom (subsydia dla pojazdów elektrycznych). Czy Unia Europejska jest świadoma zagrożeń płynących ze strony państw azjatyckich oraz coraz większego uzależnienia od chińskich surowców, w tym surowców krytycznych? Zdaniem Adama Jarubasa, Posła do Parlamentu Europejskiego – zdecydowanie tak.

— Sytuacja jest niezwykle złożona, bo przez wiele lat europejskiemu biznesowi Chiny kojarzyły się przede wszystkim z wielką szansą rozwojową. Biznes widział w Chinach przede wszystkim partnera dysponującego tanią siłą roboczą, niskimi kosztami produkcji oraz bardzo chłonnym rynkiem zbytu. Dochodziła do tego możliwość inwestycji chińskich w niektóre przedsięwzięcia, na które Europa nie była w stanie zdobyć finansowania. Pierwszym zauważalnym problemem ostrzegawczym była sytuacja na rynku paneli fotowoltaicznych. W przeciągu kilku lat, mimo początkowej przewagi firm europejskich w zakresie badań czy know how, straciły one konkurencyjność na rzecz firm z Chin. Takich sygnałów było oczywiście więcej, jednak potencjał Chin przez długi czas był niedoceniany – wyjaśnił europoseł.

Zdaniem Adama Jarubasa dopiero pandemia ujawniła, jak bardzo Unia Europejska jest zależna od chińskiego łańcucha dostaw praktycznie w każdej dziedzinie – od czynników chemicznych, aktywnych substancji, przez produkcję leków, po wyroby plastikowe czy półprzewodniki. Okazało się, że niektóre maszyny służące do produkcji w wielu dziedzinach są produkowane wyłącznie w Chinach, co z kolei sprawia, że bez udziału Chin lub ogromnych nakładów finansowych szybkie przeniesienie produkcji do Unii Europejskiej jest po prostu niemożliwe.

Na pytanie o efektywne mechanizmy ochrony rynku wspólnotowego, jakie administracja unijna może zaproponować swoim przedsiębiorcom, europoseł wymienił przede wszystkim możliwość szerszego nakładania ceł antydumpingowych, kwestię weryfikacji pomocy publicznej udzielanej chińskich firmom, a także konieczność szczegółowego sprawdzania, czy wyroby wprowadzane na rynek europejski spełniają wszelkie normy bezpieczeństwa. Warto również zwrócić uwagę na stosunkowo nowe rozwiązanie, jakim jest CBAM, czyli mechanizm mający na celu dostosowanie cen na granicach z uwzględnieniem emisji CO2 w trakcie produkcji. Aktualnie jest on na etapie wdrażania, a związane z nim opłaty zaczną obowiązywać dopiero ok. 2027 roku, jednak już teraz w Europie dyskutuje się o możliwości jego rozszerzenia o nowe sektory. Zakres CBAM-u miałby obejmować chemię organiczną, niektóre polimery (na początek polietylen i polipropylen), a w dalszej perspektywie również produkty złożone.

Niezwykle ważną kwestią podejmowaną przez organy unijne są regulacje i rozporządzenia dotyczące surowców krytycznych. Celem takich działań jest zakończenie chińskiej dominacji w obszarze surowców krytycznych, a także całkowite uniezależnienie od zewnętrznych dostawców surowców zdefiniowanych jako strategiczne z punktu widzenia Unii. By odbudować autonomię surowcową i gospodarczą Unii Europejskiej, państwa członkowskie muszą jednak wypracować jednolite podejście wobec Chin, eliminować „niezdrowe” elementy rywalizacji na linii UE-USA, a także formować wspólny front świata zachodniego przeciwko graczom azjatyckim.

Zielona Europa a ekspansja gospodarcza Azji. Czy mamy szansę na happy end?

Ryszard Pawlik, Doradca Parlamentarny Jerzego Buzka, posła do Parlamentu Europejskiego, posiadający kilkunastoletnie doświadczenie w obszarach energetycznym, klimatycznym i przemysłowym, został zapytany, czy przemysł chemiczny, zwłaszcza polski, może być na tyle zrównoważony, by spełniać cele klimatyczne, a jedocześnie na tyle konkurencyjny, by wygrać wyścig, w którym Unia Europejska uczestnicy. Stwierdził, że sytuacja wyjściowa nie jest optymalna, jednak dużym plusem jest fakt, iż w końcu Europa ma tego świadomość i zdaje sobie sprawę z wyzwań.

—Tegoroczne orędzie o stanie Unii wygłoszone przez Ursulę von der Leyen podczas sesji plenarnej w dużej mierze poświęcone jest kwestii konkurencyjności UE w kontekście wdrażania Europejskiego Zielonego Ładu. Warto zrozumieć, że jego główne cele, takie jak cel neutralności klimatycznej do 2050 roku i prowadzący do niego cel pośredni, czyli redukcja CO2 o 55% do 2030 roku, są zapisane w europejskim prawie o klimacie, zatem nierealne jest, by uległy zmianie – podkreślił Ryszard Pawlik.

Dodał też, że wraz z początkiem przyszłego roku przemysł powinien spodziewać się nowych propozycji Komisji Europejskiej na temat kolejnego celu pośredniego. Najprawdopodobniej będzie to konieczność redukcji CO2 na poziomie pomiędzy 90 a 95% do 2040 roku, o tym jednak ostatecznie zadecyduje nowa kadencja Parlamentu Europejskiego.

Zgodnie z unijnymi założeniami, europejski przemysł musi być wspierany na wszystkich etapach zielonej transformacji energetycznej. Jednym z przykładów działań w tym zakresie ma być pakiet wodorowo-gazowy. To pierwszy projekt mający na celu zarówno ochronę klimatu, jak i przyspieszenie procesu odchodzenia od importu paliw kopalnych z Rosji. Ogromne nadzieje w kwestii dekarbonizacji pokładane są w odnawialnych źródłach energii, takich jak zielony wodór. Biorąc pod uwagę ograniczoną ilość wodoru, w pierwszej kolejności, zdaniem ekspertów, należałoby zastosować go w sektorach, które są wyjątkowo trudne do zdekarbonizowania, jak chociażby przemysł chemiczny.

Wyścig o konkurencyjność z punktu widzenia biznesu

Zdaniem Renaty Auchimik, Ekspertki z Działu Regulacji ORLEN S.A., nie ma wątpliwości, że przemysł chemiczny będzie musiał zmierzyć się z nieuczciwą konkurencją. Na szczęście, istnieje w tej kwestii wsparcie Unii. — Przykład realnej pomocy, jaką otrzymaliśmy, to chociażby kwestia nawozów, gdzie potrzebna była pomoc i po tą pomoc sięgaliśmy. Polityka ochrony rynku została także zastosowana w przypadku podwójnych cen gazu ziemnego w Rosji, gdzie wprowadzono środki antydumpningowe. Osobiście brałam udział w postępowaniu antydumpingowym w przypadku melaminy z Chin, której produkcja mogłaby pięciokrotnie pokryć zapotrzebowanie całej Europy na ten surowiec. Te instrumenty są wykorzystywane, jest to kilkadziesiąt postępowań w skali roku. Są one jednak bardzo kosztowne i długotrwałe, dlatego tego typu środki są wykorzystywane w ostateczności – wskazała ekspertka.

Artur Kucia, Dyrektor Biura Klienta Strategicznego, PKO Bank Polski S.A., zapytany o ocenę obecnej sytuacji z punktu widzenia sektora finansowego, przyznał, że pomimo optymistycznych wskaźników gospodarczych, jest to trudny moment. — Jesteśmy zalewani tanimi produktami nie tylko w przemyśle chemicznym, ale w ogóle – co powoduje głęboką nadpodaż. (…) Jeśli chodzi o inwestycje z perspektywy banku, wszystkie muszą być ściśle powiązane z transformacją energetyczną. Sytuacja polityczna związana z wojną i rynkiem surowców sprawia, ze banki podchodzą do wszelkich inwestycji z dużą ostrożnością – powiedział Dyrektor Kucia. Dodał także, że sytuacja na rynku jest zmienna trudno bowiem przewidzieć czynniki, które mogą na nią bezpośrednio wpływać. Podejmując dziś decyzje o inwestycjach długofalowych i wielkoformatowych, banki biorą pod uwagę przede wszystkim potencjalne ryzyka dla realizacji takiej inwestycji. Przykładem może być niedawna eskalacja konfliktu palestyńsko-izraelskiego, która miała bezpośredni wpływ na takie elementy rynku chemicznego jak ceny ropy czy gazu. Może to doprowadzić do sytuacji, w której początkowo opłacalna inwestycja, nagle staje się projektem niedochodowym.

Powrót do gry o konkurencyjność – czy jest możliwy?

— Różnica w poziomie konkurencyjności Europy w stosunku do Chin jest tak potężna, że jej zniwelowanie może zająć naprawdę długie lata. Obecnie chodzi o to, żeby tę konkurencyjność wzmocnić na tyle, by to, co jest wytwarzane w Unii nadal było konkurencyjne, a przyszłe inwestycje opłacalne – powiedział Prezes Zarządu PIPC, dr inż. Tomasz Zieliński . Następnie dodał: — Zmiany, które muszą zostać wprowadzone w Europie, muszą wpłynąć na podmioty pozaeuropejskie w taki sposób, by zaczęły funkcjonować na podobnych zasadach jak firmy w Europie. Dobrze, że Europa zorientowała się, że traci rynek. Europa w pewnym sensie sama sprowadziła sobie konkurencję. Ważne jest, by nowa administracja unijna wzmacniała europejską produkcję poprzez wdrożenie różnego rodzaju zachęt do pozostania w Europie, ochronę istniejącej produkcji oraz kontrolę napływu towarów i usług.

Optymistycznym akcentem, na który zwrócił uwagę ekspert PIPC, jest kwestia przewagi konkurencyjnej branży chemicznej nad innymi gałęziami przemysłu. Chemia jest obecna wszędzie i zawsze będzie niezbędna, co sprawia, że w przypadku tego sektora, odbudowa konkurencyjności może okazać się dużo łatwiejsza.

Europa, mimo że stoi w obliczu wyzwań związanych z szybkim wzrostem gospodarczym Azji, nie ustaje w dążeniu do zielonej i zrównoważonej przyszłości. Utrzymanie konkurencyjności wobec rosnącej potęgi Azji, przy jednoczesnym rozwiązywaniu wyzwań związanych ze zmianą klimatu, wymaga holistycznego podejścia i strategicznej współpracy na poziomie unijnym. Kluczowe dla osiągnięcia tego celu jest zbalansowanie ekologicznych ambicji z potrzebami rynkowymi, co wymaga innowacyjnych rozwiązań i międzynarodowej kooperacji. Inwestycje w zrównoważone technologie, ochrona rynku przed nieuczciwą konkurencją i promocja innowacyjności są niezbędne dla zapewnienia przyszłego wzrostu i dobrobytu Europy.

Nagranie debaty dostępne jest na naszym kanale Youtube:

Kampania Polska Chemia

4 grudnia 2023 roku w hotelu Airport Hotel Okęcie w Warszawie, Polska Izba Przemysłu Chemicznego zorganizowała III Debatę Kampanii Polska Chemia pt. „Zielona Europa vs. ekspansja gospodarcza Azji. Czy i jak można wygrać ten nierówny wyścig?”. W wydarzeniu wzięli udział przedstawiciele administracji europejskiej: Adam Jarubas, Poseł do Parlamentu Europejskiego; Ryszard Pawlik, Doradca Parlamentarny Jerzego Buzka, posła do Parlamentu Europejskiego; przedstawiciele Partnerów Kampanii Polska Chemia: Renata Auchimik, Ekspert, Dział Regulacji, ORLEN S.A.; Artur Kucia, Dyrektor Biura Klienta Strategicznego, PKO Bank Polski S.A.; a także dr inż. Tomasz Zieliński, Prezes Zarządu Polskiej Izby Przemysłu Chemicznego. Dyskusję moderowała Michalina Michniewicz, Dyrektorka Polskiej Izby Przemysłu Chemicznego. Debatujący zastanawiali się nad szansami Europy na utrzymanie konkurencyjności w obliczu dynamicznie rozwijającej się gospodarki azjatyckiej i wyzwań związanych z transformacją klimatyczną.

Kampania Polska Chemia to autorski projekt Polskiej Izby Przemysłu Chemicznego i jedyne tego typu przedsięwzięcie promujące tak istotny dla polskiej gospodarki sektor przemysłu. Głównym celem Kampanii Polska Chemia jest umocnienie wizerunku branży jako sektora dbającego o środowisko, promującego innowacyjność, tworzącego miejsca pracy, respektującego zasady zrównoważonego rozwoju i odpowiedzialnego społecznie.

Partnerzy Strategiczni Kampanii Polska Chemia w 2023 r.: ORLEN S.A., PKO Bank Polski S.A.

Partner Główny Kampanii Polska Chemia w 2023 r.: ANWIL S.A.

[1] Nowa strategia UE–Chiny. Rezolucja Parlamentu Europejskiego z dnia 16 września 2021 r. w sprawie nowej strategii UE–Chiny (2021/2037(INI); https://www.europarl.europa.eu/doceo/document/TA-9-2021-0382_PL.pdf, [dostęp: 06.12.2023].

Dyrektor

Dyrektor